POPULAR ARTICLES

- Apakah nombor TIN dan bagaimana untuk mendapatkan nombor TIN di Malaysia?

- Kadar Cukai Pendapatan di Malaysia: Panduan Komprehensif

- e-Invoicing in Malaysia: Guidelines, Requirements, Timeline & Exemptions (2025)

- Duti Setem di Malaysia: Kadar, Pengecualian & Penalti

- Kod MSIC di Malaysia: Apakah itu dan Cara Mencarinya

- Pendaftaran SSM di Malaysia: Panduan untuk Perniagaan Baharu

- Memahami MyKad di Malaysia: Jenis, Ciri dan Perbezaan

- Soalan Lazim e-Invois Malaysia: Semua yang Anda Perlu Tahu

- Apakah Nota Kredit? Maksud, Contoh, Contoh Kes dan Format

- Cukai Keuntungan Harta Tanah Malaysia (RPGT): Gambaran Keseluruhan Lengkap

RELATED ARTICLES

- e-Invois di Malaysia: Panduan Lengkap untuk Perniagaan Anda

- Pengecualian e-Invois di Malaysia: Panduan Menyeluruh

- Lembaga Hasil Dalam Negeri Malaysia (LHDN): Panduan Anda untuk Pentadbiran Cukai Malaysia

- Penalti e-Invois Malaysia: Akibat Tidak Menjana e-Invois

- Apakah itu e-Invois Bil Kendiri di Malaysia? - Gambaran Keseluruhan

- Langkah untuk penghantaran, pengesahan dan pengeluaran e-invois di Malaysia

- Pelaksanaan e-Invois di Malaysia untuk Industri Pembinaan

- Cara Menyelesaikan Invois Gagal dalam sistem e-Invois Malaysia

- B2C e-Invois di Malaysia: Panduan Mudah untuk Perniagaan

Apakah itu e-Invois Bil Kendiri di Malaysia? - Gambaran Keseluruhan

Dikemas kini pada: Nov 13th, 2025

|

24 min baca

Tukar Bahasa

Kewajipan e-Invois Malaysia bermula pada 1 Ogos 2024 yang memerlukan semua perniagaan mendokumenkan semua hasil dan perbelanjaan secara elektronik melalui e-Invois. Kewajipan ini menugaskan tanggungjawab untuk mengeluarkan e-Invois kepada pembekal.

Walau bagaimanapun, dalam keadaan tertentu seperti transaksi merentas sempadan atau berurusan dengan Pembekal yang tidak berdaftar, Pembeli mestilah mengambil tanggungjawab ini dengan mengeluarkan e-Invois bil kendiri. Keperluan unik ini penting untuk memastikan pematuhan apabila pembekal tidak dapat menjana e-Invois.

Panduan ini meneroka kemaskinian, jenis, contoh dan keperluan pematuhan yang terkini di Malaysia untuk e-Invois bil kendiri.

Apakah itu e-Invois Bil Kendiri?

e-Invois bil kendiri ialah dokumen yang dikeluarkan oleh Pembeli dan bukannya Pembekal untuk mendokumenkan perbelanjaan. Menurut Garis Panduan e-Invois LHDN, e-Invois bil kendiri amat penting dalam keadaan tertentu seperti transaksi asing. Contohnya, apabila pembayar cukai Malaysia membeli barangan atau perkhidmatan daripada pembekal asing yang tidak menggunakan Sistem MyInvois Malaysia, pembayar cukai Malaysia mestilah mengeluarkan e-Invois bil kendiri untuk mendokumenkan perbelanjaan1.

e-Invois Bil Kendiri mematuhi keperluan teknikal yang sama seperti e-Invois yang biasa, memerlukan pengesahan oleh LHDN melalui Portal MyInvois atau penyepaduan API, dengan perbezaan utama menunjukkan Pembeli membuat dan menyerahkan dokumen dan bukannya Pembekal.

Mengapakah e-Invois bil kendiri diperlukan?

Tujuan utama e-Invois bil kendiri diperlukan adalah sebagai bukti perbelanjaan. e-Invois ini berfungsi sebagai dokumentasi transaksi antara pembeli dengan penjual terutamanya dalam senario apabila pengeluaran invois tradisional pembekal tidak dilakukan, seperti transaksi dengan individu, penjual tidak berdaftar atau jenis transaksi spesifik yang dinyatakan dalam garis panduan. Dengan menghasilkan e-Invois bil kendiri, pembeli boleh membuktikan perbelanjaan yang ditanggung, menyediakan bukti untuk tujuan cukai dan memastikan pematuhan terhadap keperluan kawal selia.

Bilakah e-Invois Bil Kendiri Diperlukan?

Untuk tujuan e-Invois, Pembeli bertanggungjawab untuk mengeluarkan e-Invois bil kendiri dalam senario berikut:

- Pembayaran kepada ejen, peniaga, pengedar dsb.

- Pembelian barangan atau perkhidmatan daripada pembekal asing

- Pengagihan keuntungan (cth., dividen)

- Transaksi e-dagang

- Pembayaran kepada pemenang dalam aktiviti pertaruhan dan perjudian (lihat nota)

- Pemerolehan barangan atau perkhidmatan daripada pembayar cukai individu yang tidak terlibat dalam perniagaan (hanya terpakai jika keadaan bil kendiri yang lain tidak berkaitan)

- Pembayaran faedah, tidak termasuk:

- Perniagaan (cth., institusi kewangan dsb.) mengenakan faedah kepada orang ramai

- Bayaran faedah daripada pekerja kepada majikan

- Bayaran faedah daripada pembayar asing kepada pembayar cukai Malaysia

Nota: Buat masa ini pembayaran kepada pertaruhan kasino dan pemenang aktiviti mesin perjudian dikecualikan daripada keperluan e-Invois bil kendiri sehingga notis selanjutnya.

Butiran setiap transaksi e-Invois bil kendiri yang disenaraikan telah disediakan dalam garis panduan spesifik e-Invois yang dikeluarkan oleh LHDN.

Langkah untuk mengeluarkan e-Invois Bil Kendiri

Proses mengeluarkan e-Invois bil kendiri adalah hampir sama seperti mengeluarkan e-Invois biasa di Malaysia dengan hanya perbezaan kecil. Berikut ialah langkah-langkahnya:

- Penyerahan Butiran Transaksi: Apabila transaksi memerlukan e-Invois bil kendiri, pembeli memuat naik semua butiran transaksi yang diperlukan kepada Lembaga Hasil Dalam Negeri (LHDN) Malaysia.

- Pengesahan oleh LHDN: Butiran e-Invois bil kendiri yang diserahkan kemudian akan disahkan oleh LHDN dan kod QR serta Nombor Pengenalan Unik.

- Notifikasi Pengesahan: Pembekal dan pembeli menerima notifikasi setelah e-Invois disahkan. Walau bagaimanapun, notifikasi hanya pilihan untuk entiti dan perniagaan asing yang berdaftar di luar Malaysia atau yang tidak mempunyai akses kepada saluran komunikasi Malaysia.

- Perkongsian e-Invois: Selepas pengesahan, pembeli boleh berkongsi e-Invois bil kendiri dengan pembekal yang termasuk kod QR sematan.

- Permintaan dan Dapatkan Semula: Pembeli mempunyai pilihan untuk meminta dan mendapatkan semula e-Invois bil kendiri yang harus disimpan untuk tujuan penyimpanan rekod

Contoh Invois Bil Kendiri

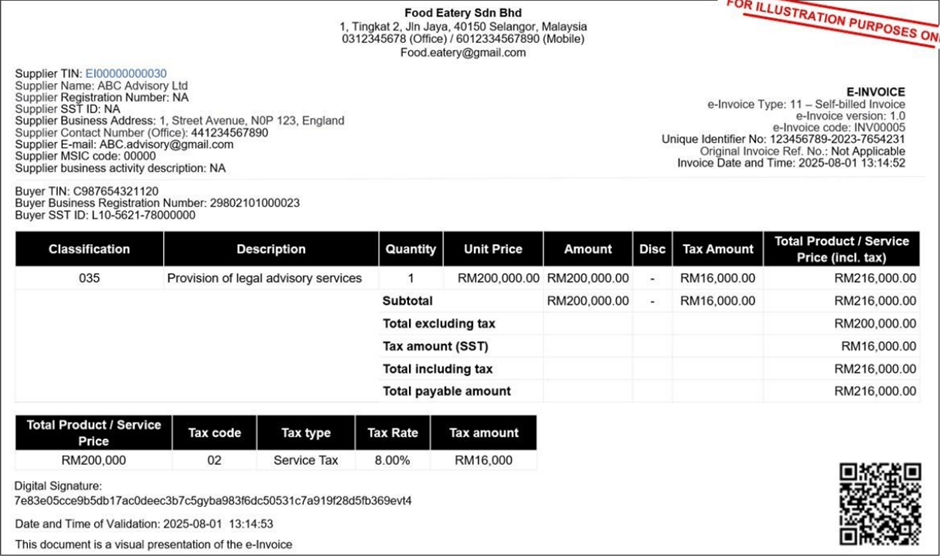

Invois bil kendiri dikeluarkan oleh Pembeli dan bukannya Pembekal, terutamanya dalam senario seperti transaksi merentas sempadan atau bayaran kepada ejen, peniaga dan pengedar. Contoh e-Invois bil kendiri yang disahkan untuk transaksi dengan pembekal asing berdasarkan garis panduan LHDN ditunjukkan di bawah:

Senario: Pembeli Malaysia (Pembeli) membeli barangan daripada Penjual Asing (Pembekal) yang tidak menggunakan sistem MyInvois Malaysia. Pembeli Malaysia mestilah mengeluarkan e-Invois bil kendiri untuk mendokumenkan perbelanjaan tersebut.

Butiran yang Disertakan

- e-Invois bil kendiri mestilah mengandungi maklumat yang berikut:

- Nama Pembekal: Nama Pembekal asing.

- TIN Pembekal: "EI0000000010" (digunakan untuk Pembekal asing tanpa TIN).

- Nombor Pendaftaran/Pengenalan Pembekal: "NA" (jika tidak tersedia).

- Alamat Pembekal: "NA" (jika tidak tersedia).

- Nombor Hubungan Pembekal: "NA".

- Pengelasan: Integer 3 digit yang mewakili jenis produk/perkhidmatan.

- Perihalan Produk/Perkhidmatan: Butiran tentang barangan atau perkhidmatan yang diperoleh.

- Kuantiti dan Harga Unit: Bilangan unit yang dibeli dan harga bagi setiap unit.

- Jenis dan Amaun Cukai: Butiran cukai yang berkenaan.

- Jumlah Amaun yang Perlu Dibayar: Jumlah semua caj termasuk cukai.

Gambaran Visual

- e-Invois bil kendiri yang disahkan menyertakan:

- Nombor Pengenalan Unik LHDN.

- Tarikh dan masa pengesahan.

- Kod QR untuk pengesahan.

Contoh

Contohnya, jika ABC Sdn Bhd membeli jentera bernilai RM50,000 daripada pembekal asing, XYZ Inc., ABC Sdn Bhd akan mengeluarkan e-Invois bil kendiri yang memperincikan transaksi seperti yang diperihalkan di atas. Selepas itu, invois ini akan diserahkan kepada LHDN untuk disahkan melalui Portal MyInvois atau API.

Contoh ini menunjukkan cara e-Invois bil kendiri memastikan pematuhan kepada peraturan e-Invois Malaysia untuk transaksi apabila Pembekal tidak dapat mengeluarkan invois secara langsung.

Format

Pihak yang terlibat dalam e-Invois bil kendiri

Pengebilan kendiri dalam transaksi biasanya melibatkan berbilang pihak. Sebagai contoh, ejen, peniaga dan pengedar bertindak sebagai perantara antara penjual dengan pembeli akhir. Transaksi e-dagang juga biasanya melibatkan beberapa entiti seperti platform, penjual dan pembeli.

Lembaga Hasil Dalam Negeri (LHDN) Malaysia telah menjelaskan tentang peranan pihak yang terlibat dalam e-Invois bil kendiri mengikut Garis Panduan e-Invois (Versi 4.3) dan Garis Panduan Spesifik e-Invois (Versi 4.1) yang terkini. Jadual di bawah menggariskan senario terkini serta peranan pembekal dan pembeli untuk e-Invois bil kendiri:

No | Transaksi | Pembekal | Pembeli |

1 | Bayaran kepada ejen, peniaga, pengedar dsb. | Ejen, peniaga, pengedar dsb. | Pembayar cukai yang membuat bayaran |

2 | Barangan yang dijual atau perkhidmatan yang diberikan oleh pembekal asing | Penjual Asing | Pembeli Malaysia |

3 | Pengagihan keuntungan (cth., pengagihan dividen) | Penerima agihan | Pembayar cukai yang membuat pengagihan |

4 | Transaksi e-dagang | Peniaga, penyedia perkhidmatan | Platform e-Dagang/Perantara |

5 | Bayaran kepada semua pemenang pertaruhan dan perjudian | Penerima bayaran | Penyedia pertaruhan dan perjudian berlesen |

6 | Perolehan barangan atau perkhidmatan daripada pembayar cukai individu yang tidak menjalankan perniagaan | Pembayar cukai individu yang menyediakan barangan atau perkhidmatan | Individu yang memperoleh barangan atau perkhidmatan |

7 | Bayaran faedah | Penerima bayaran faedah | Pembayar cukai yang membuat bayaran faedah |

Butiran yang perlu diserahkan untuk Menjana e-Invois Bil Kendiri

Butiran yang diperlukan untuk menjana e-Invois bil kendiri berbeza dengan e-Invois biasa. Selain itu, butiran yang perlu diserahkan untuk setiap e-Invois bil kendiri bergantung pada jenis transaksi. Butiran ini dinyatakan dalam garis panduan spesifik LHDN untuk setiap jenis transaksi.

Walau bagaimanapun, beberapa maklumat penting mesti sentiasa disediakan:

- Nama Pembekal: Pembeli memasukkan nama pembekal sama ada nama perniagaan atau individu.

- Bagi individu bukan warganegara Malaysia: Nama penuh seperti yang tertulis dalam pasport/MyPR/MyKAS

- TIN Pembekal: Pembeli memasukkan Nombor Pengenalan Cukai (TIN) untuk Pembekal dengan keperluan tambahan untuk perniagaan asing.

- Bagi individu warganegara Malaysia yang hanya memberikan nombor pengenalan MyKad/MyTentera, Pembeli hendaklah memasukkan "EI00000000010" sebagai ganti TIN.

- Untuk Perniagaan Asing: Masukkan nombor pendaftaran perniagaan Pembekal asing dan TIN jika ada. Jika tiada TIN, masukkan “EI00000000030”. Jika nombor pendaftaran perniagaan tidak tersedia, masukkan “NA”.

- Nombor Pendaftaran/Pengenalan/Pasport Pembekal: Bagi Pembekal dan Pembeli warganegara Malaysia , jika Pembekal hanya memberikan TIN, Pembeli hendaklah memasukkan "000000000000" dalam medan ini.

- Bagi Individu Bukan Warganegara Malaysia: Pilihan 1: TIN sahaja. Pilihan 2: TIN dan nombor pasport/nombor pengenalan MyPR/MyKAS.

Nota: TIN merujuk kepada nombor yang diberikan oleh LHDN. Jika individu bukan warganegara Malaysia tidak mempunyai TIN, gunakan TIN am daripada Lampiran 1 Garis Panduan Spesifik e-Invois bersama nombor pasport/nombor pengenalan MyPR/MyKAS individu.

- Alamat Pembekal: Pembeli memasukkan alamat perniagaan untuk perniagaan atau alamat kediaman untuk Pembekal individu.

- Nombor Hubungan Pembekal: Pembeli memasukkan nombor telefon Pembekal.

- Nombor Pendaftaran SST Pembekal: Jika berkenaan, Pembeli memasukkan nombor pendaftaran Cukai Jualan dan Perkhidmatan (SST) untuk Pembekal.

- Jika Pembekal tidak berdaftar untuk SST, Pembeli akan memasukkan “NA”

- Kod Piawaian Klasifikasi Industri Malaysia (MSIC) Pembekal: Jika berkenaan, Pembeli memasukkan kod MSIC Pembekal.

- Penerangan Aktiviti Perniagaan Pembekal: Pembeli memasukkan penerangan tentang aktiviti perniagaan Pembekal.

- Pengelasan: Pembeli memberikan kod pengelasan 3 digit kepada produk atau perkhidmatan.

- Kod/Nombor e-Invois: Jika berkenaan, Pembeli menyertakan nombor rujukan dokumen yang digunakan oleh Pembekal untuk tujuan penjejakan dalaman.

Pengecualian e-Invois Bil Kendiri

LHDN telah mengenali cabaran dalam mengeluarkan e-Invois untuk jenis pendapatan atau perbelanjaan tertentu. e-Invois bil kendiri tidak diperlukan untuk jenis perbelanjaan berikut:

- Pendapatan pekerjaan

- Pencen

- Alimoni

- Pembahagian dividen untuk:

- Pembayar cukai yang tidak berhak memotong cukai di bawah Seksyen 108 Akta Cukai Pendapatan 1967

- Perniagaan yang disenaraikan di Bursa Malaysia dikecualikan daripada mengeluarkan e-Invois bil kendiri untuk pengagihan dividen.

- Zakat

Kesimpulan

e-Invois bil kendiri ialah komponen penting dalam peraturan e-Invois Malaysia. e-Invois jenis ini berfungsi sebagai bukti perbelanjaan dalam keadaan apabila pembeli tidak menerima e-Invois biasa. Kegagalan menjana e-Invois bil kendiri boleh mengakibatkan ketidakpatuhan terhadap keperluan e-Invois dan perbelanjaan yang tidak dibenarkan.

Selain e-Invois bil kendiri, dokumen lain seperti nota kredit atau nota bayaran balik juga mungkin perlu dilakukan secara bil kendiri. Garis panduan spesifik e-Invois yang dikeluarkan oleh LHDN menyediakan butiran komprehensif tentang keperluan bagi setiap jenis transaki.

Frequently Asked Questions

Level 6, Menara The Stride, BBCC, Jln Pudu, Bukit Bintang, 55100 Kuala Lumpur Malaysia

Your data security and privacy matter most to us.