POPULAR ARTICLES

- الفوترة الإلكترونية في المملكة العربية السعودية: دليل كامل لعملك

- أساسيات لضريبة القيمة المضافة في المملكة العربية السعودية

- المرحلة الثانية للفوترة الإلكترونية في المملكة العربية السعودية: إثراء بيانات إكس إم إل لاتصال هيئة الزكاة والضريبة والجمارك

- الأسئلة الشائعة حول الفاتورة الإلكترونية في المملكة العربية السعودية

- نسبة ضريبة القيمة المضافة في المملكة العربية السعودية 2023

- مصطلحات هامة في نظام الفوترة الإلكترونية في المملكة العربية السعودية

- إنشاء رموز الاستجابة السريعة على الفواتير الإلكترونية

- الفاتورة الإلكترونية المُبسطة في المملكة العربية السعودية

- كيف تستعد للمرحلة الأولى لتطبيق الفوترة الإلكترونية في المملكة العربية السعودية؟

- تخزين، أرشفة و تدقيق البيانات بموجب لوائح الفوترة الإلكترونية

- كل ما يتعلق بمنصة هيئة الزكاة والضريبة والجمارك

- العلاقة بين الفوترة الإلكترونية وتسعير التحويل في المملكة العربية السعودية

- على من يجب عليه التسجيل في ضريبة القيمة المُضافة في المملكة العربية السعودية؟

- كل ما يتعلق بخصم ضريبة المُدخلات في المملكة العربية السعودية

عملية إصدار الفواتير الإلكترونية للمرحلة الثانية في المملكة العربية السعودية

تم التحديث في: Jul 22nd, 2025

|

19 قيقة للقراءة

أعلنت هيئة الزكاة والضرائب والجمارك لتنفيذ المرحلة الثانية من الفوترة الإلكترونية في المملكة العربية السعودية اعتبارًا من 1 يناير 2023. كما تعتزم هيئة الزكاة والضريبة والجمارك تنفيذ هذه المرحلة في الدفعات من خلال تقسيم دافعي الضرائب إلى مجموعات مستهدفة من دافعي الضرائب. كما تبلغ الشركات المعنية بدفعتها قبل ستة أشهر على الأقل.

وعليه أعلنت هيئة الزكاة عن المجموعات التالية حتى الآن:

المجموعة | مبيعات ضريبة القيمة المضافة | السنة | تاريخ التنفيذ |

أكثر من 3 مليار ريال سعودي | 2021 | 1 يناير 2023 | |

أكثر من 500 مليون ريال سعودي | 2021 | 1 يوليو 2023 | |

أكثر من 250 مليون ريال سعودي | 2021 أو 2022 | 1 أكتوبر 2023 | |

أكثر من 150 مليون ريال سعودي | 2021 أو 2022 | 1 نوفمبر 2023 | |

أكثر من 100 مليون ريال سعودي | 2021 أو 2022 | 1 ديسمبر 2023 | |

أكثر من 70 مليون ريال سعودي | 2021 أو 2022 | 1 يناير 2024 | |

أكثر من 50 مليون ريال سعودي | 2021 أو 2022 | 1 فبراير 2024 | |

أكثر من 40 مليون ريال سعودي | 2021 أو 2022 | 1 مارس 2024 | |

أكثر من 30 مليون ريال سعودي | 2021 أو 2022 | 1 يونيو 2024 | |

أكثر من 25 مليون ريال سعودي | 2022 أو 2023 | 1 أكتوبر 2024 | |

أكثر من 15 مليون ريال سعودي | 2022 أو 2023 | 1 نوفمبر 2024 | |

أكثر من 10 مليون ريال سعودي | 2022 أو 2023 | 1 ديسمبر 2024 | |

أكثر من 7 مليون ريال سعودي | 2022 أو 2023 | 1 يناير 2025 | |

أكثر من 5 مليون ريال سعودي | 2022 أو 2023 | 1 فبراير 2025 | |

أكثر من 4 مليون ريال سعودي | 2022 أو 2023 | 1 مارس 2025 | |

أكثر من 3 مليون ريال سعودي | 2022 أو 2023 | 1 إبريل 2025 | |

أكثر من 2.5 مليون ريال سعودي | 2022 أو 2023 | 31 يوليو 2025 | |

أكثر من 2 مليون ريال سعودي | 2022 أو 2023 | 31 أغسطس 2025 | |

أكثر من 1.75 مليون ريال سعودي | 2022 أو 2023 | 30 سبتمبر 2025 | |

أكثر من 1.5 مليون ريال سعودي | 2022 أو 2023 | 31 أكتوبر 2025 | |

أكثر من 1.25 مليون ريال سعودي | (2022, 2023, 2024) | 30 نوفمبر 2025 | |

أكثر من مليون ريال سعودي | (2022, 2023, 2024) | 31 ديسمبر 2025 | |

أكثر من 750 ألف ريال سعودي | (2022, 2023, 2024) | 31 مارس 2026 |

كيف تتم عملية إصدار الفاتورة الإلكترونية للمرحلة الثانية في الممكلة العربية السعودية؟

يجب على جميع أعمال الفوترة الإلكترونية المعمول بها تكامل حل الفوترة الإلكترونية مع نظام هيئة الزكاة والضريبة والجمارك. ينص قرار الفوترة الإلكترونية على أنه يجب اعتماد الفواتير الضريبية القياسية في الوقت الفعلي، في حين أنه يكفي إرسال الفواتير الضريبية المبسطة في غضون 24 ساعة من الإصدار.

كما تشمل متطلبات المرحلة الثانية تسجيل الأجهزة، خواتم التشفير لكل وحدة من وحدات حلول الفوترة الإلكترونية، ورمز الاستجابة السريعة المعدل، وإنشاء XML المتوافق مع هيئة الزكاة والضريبة والجمارك، وتنسيق فاتورة PDF/A3 (XML مضمن). أيضًا، يجب أن يتضمن إكس إم إل حقولًا رئيسية جديدة مثل المعرفات الفريدة عالميًا (UUID)، تجزئة الفاتورة السابقة، وقيمة عداد الفاتورة.

ويختلف تدفق العملية لإصدار فاتورة إلكترونية بناءً على نوع الفاتورة. مع اقتراب موعد تنفيذ المرحلة الثانية، من المهم فهم عملية إصدار الفواتير الإلكترونية في المملكة العربية السعودية. تشرح هذه المقالة تدفق العملية لإنشاء الفواتير الضريبية القياسية والمبسطة في المرحلة الثانية من الفوترة الإلكترونية للمملكة العربية السعودية.

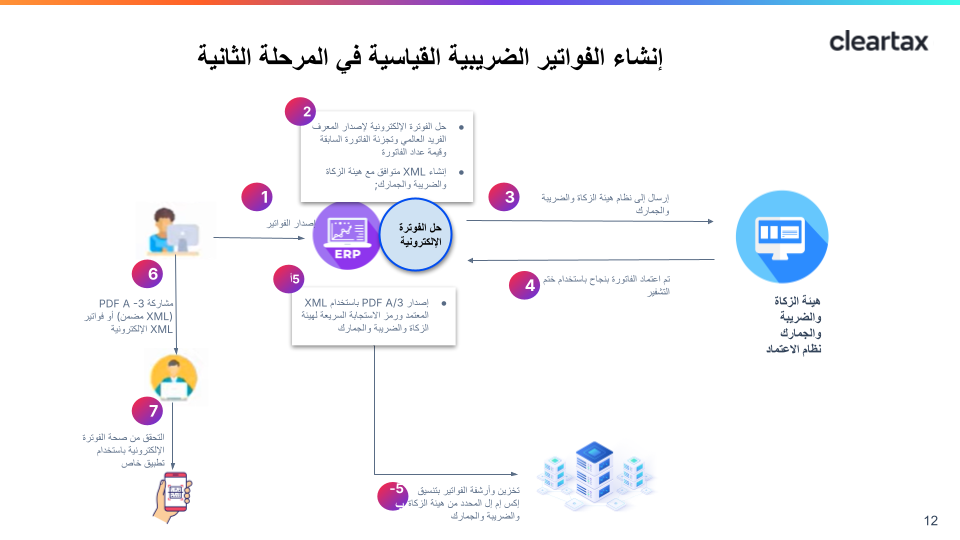

إنشاء الفواتير الضريبية القياسية في المرحلة الثانية

فيما يلي سير عملية إنشاء الفواتير الضريبية القياسية في المرحلة الثانية خطوة بخطوة:

الخطوة 1: أولاً، يجب عليك إنشاء فواتير باستخدام تخطيط موارد المؤسسات.

الخطوة 2: بمجرد استلام وحدة حل الفوترة الإلكترونية الخاصة بك لبيانات الفاتورة، سيتم إنشاء المعرف الفريد العالمي وتجزئة الفاتورة السابة وقيمة عداد الفاتورة جنبًا إلى جنب مع ملف إكس إم إل المتوافق مع هيئة الزكاة والضريبة والجمارك.

الخطوة 3: بعد ذلك، سترسل وحدة حل الفوترة الإلكترونية ملفات البيانات إلى نظام هيئة الزكاة والضريبة والجمارك للإرسال.

الخطوة 4: إذا كانت بيانات الفاتورة بتنسيق صحيح وممتثلة وفقًا للقواعد، فستقوم هيئة الزكاة والضريبة والجمارك باعتماد الفاتورة بنجاح ووضع ختم تشفير.

الخطوة 5: تتلقى وحدة حل الفوترة الإلكترونية الخاصة بك رمز الاستجابة السريعة وإكس إم إل المعتمد من هيئة الزكاة والضريبة والجمارك.

الخطوة 6: الآن، تنشئ وحدة حل الفوترة الإلكترونية الخاصة بك إنشاء الفاتورة بتنسيق بي دي إف أي/3 باستخدام البيانات الواردة من هيئة الزكاة والضريبة والجمارك.

الخطوة 7: يجب عليك تخزين الفواتير وأرشفتها وفقًا لتنسيق إكس إم إل المحدد من هيئة الزكاة والضريبة والجمارك.

الخطوة 8: يمكنك الآن مشاركة ملف PDF/A3 (XML مضمن) أو فواتير XML الإلكترونية مع عميلك. وعند مشاركة النسخة المطبوعة من الفاتورة الإلكترونية الضريبية القياسية، يجب عليك إرسال إكس إم إل بالبريد الإلكتروني إلى المشتري.

الخطوة 9: أيضًا، يمكن لعميلك التحقق من صحة الفاتورة الإلكترونية الضريبية القياسية باستخدام تطبيق هيئة الزكاة والضريبة والجمارك.

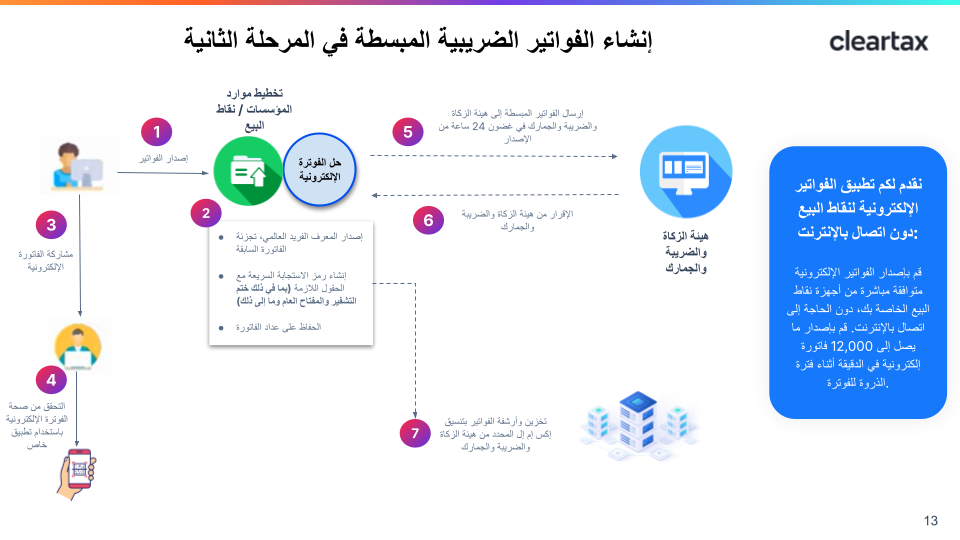

إنشاء الفواتير الضريبية المبسطة في المرحلة الثانية

فيما يلي سير عملية إنشاء الفواتير الضريبية المبسطة في المرحلة الثانية خطوة بخطوة:

الخطوة 1: أولاً، يجب عليك إنشاء فواتير باستخدام تخطيط موارد المؤسسات.

الخطوة 2: بمجرد استلام وحدة حل الفوترة الإلكترونية الخاصة بك لبيانات الفاتورة، سيتم إنشاء المعرف الفريد العالمي وتجزئة الفاتورة السابة وقيمة عداد الفاتورة. بالإضافة إلى ذلك، إنشاء رمز الاستجابة السريعة بما في ذلك التفاصيل مثل ختم التشفير والمفتاح العام وما إلى ذلك. يجب على وحدة حل الفوترة الإلكترونية الخاصة بك أيضًا الحفاظ على عداد الفاتورة.

الخطوة 3: الآن، يمكنك مشاركة هذه الفاتورة الإلكترونية الضريبية المبسطة مع عميلك.

الخطوة 4: يمكن لعميلك التحقق من صحة الفاتورة الإلكترونية الضريبية القياسية باستخدام تطبيق هيئة الزكاة والضريبة والجمارك.

الخطوة 5: تأكد من إرسال هذه الفواتير الإلكترونية الضريبية المبسطة مع هيئة الزكاة والضريبة والجمارك في غضون 24 ساعة من الإصدار.

الخطوة 6: إذا كانت بيانات الفاتورة بتنسيق صحيح وممتثلة وفقًا للقواعد، فستصدر هيئة الزكاة والضريبة والجمارك إقرارًا بالتحقق من صحة الفواتير الإلكترونية المبسطة.

الخطوة 7: أخيرًا، لا تنس تخزين الفواتير وأرشفتها بتنسيق XML المحدد من هيئة الزكاة والضريبة والجمارك.

Frequently Asked Questions

Your data security and privacy matter most to us.