POPULAR ARTICLES

- Top E-Invoicing Service Providers in UAE: FTA Approved List

- UAE e-Invoicing Frequently Asked Questions (FAQs)

- How to Choose Your UAE E-Invoicing Technology Partner

- SAP UAE E-Invoicing Integration for SAP S/4HANA, ECC & SAP Business One

- List of ERP Changes Required for UAE E-Invoicing Compliance

- AP e-Invoicing in UAE: How Buyers Receive and Process E-Invoices?

- API, Middleware & ERP Integration for UAE E-Invoicing

RELATED ARTICLES

- e-Invoicing in UAE: Key Requirements, Implementation Timeline & Latest Updates

- What is the Peppol CTC Model in UAE for E-Invoicing?

- UAE e-Invoicing Frequently Asked Questions (FAQs)

- UAE Tax Credit Note: Examples, Formats & Benefits

- Digital Signature Certificate in UAE: Benefits, Process & How It Works

- VAT Invoice in UAE: Mandatory Details & Format

- VAT Rate List in UAE

- How to Claim VAT Refund in UAE?

- What are the Penalties for Non-Compliance under the UAE VAT?

- TRN Verification in UAE: Step-by-Step Process to Verify VAT Number in UAE

- Excise Registration in UAE: A Comprehensive Guide

YOU MIGHT BE INTERESTED IN

الفوترة الإلكترونية في الإمارات: المتطلبات الرئيسية والجدول الزمني للتطبيق وأحدث التحديثات

تم التحديث في: Jul 9th, 2026

|

31 قيقة للقراءة

التبديل إلى

تبدأ الفوترة الإلكترونية في دولة الإمارات العربية المتحدة ضمن نظام الفوترة الإلكترونية (EIS UAE) اعتبارًا من 30 أكتوبر 2026 (مع تمديد الجدول الزمني). ويتعين على الشركات التي تتعامل في معاملات B2B أو B2G في الإمارات، سواء كانت مسجلة في ضريبة القيمة المضافة أو غير مسجلة، إصدار الفواتير بصيغة XML منظمة، ثم إرسالها عبر مزود خدمة معتمد.

أهم النقاط:

- إلزامي لجميع الشركات والجهات الحكومية في الإمارات ضمن نطاق معاملات B2B وB2G وG2B، سواء كانت مسجلة في ضريبة القيمة المضافة أو غير مسجلة، بما في ذلك شركات المناطق الحرة ما لم يتم استثناؤها صراحةً.

- قدمت الإمارات نموذج تبادل الفوترة الإلكترونية (4-Corner) في 21 أبريل 2026، وسيتم تفعيل الإبلاغ الضريبي إلى الهيئة الاتحادية للضرائب (Corner 5) ضمن التطبيق التدريجي قبل المرحلة التجريبية في يوليو 2026.

- الموعد النهائي للمرحلة الأولى: 1 يناير 2027 للشركات التي تتجاوز إيراداتها 50 مليون درهم، مع إلزام هذه الشركات بتعيين مزود خدمة معتمد بحلول 30 أكتوبر 2026.

- تُعد الفواتير بصيغة XML المنظمة فقط، والمُرسلة عبر مزود الخدمة المعتمد ، فواتير إلكترونية معتمدة؛ ولا تُعد ملفات PDF أو الفواتير الورقية صالحة.

- قد تؤدي حالات عدم الامتثال إلى غرامات تصل إلى 5,000 درهم شهريًا لبعض المخالفات، مما يجعل الاستعداد المبكر أمرًا ضروريًا.

ما هي الفوترة الإلكترونية في الإمارات؟

تشير الفوترة الإلكترونية في دولة الإمارات إلى إنشاء الفواتير وتبادلها وتخزينها إلكترونيًا بصيغة رقمية منظمة ضمن نظام الفوترة الإلكترونية الحكومي (EIS). وتأتي هذه الخطوة ضمن استراتيجية الإمارات الأوسع للتحول الرقمي في إدارة الضرائب، وتعزيز الامتثال لـ ضريبة القيمة المضافة، والمواءمة مع أفضل الممارسات العالمية.

لن تُقبل الفواتير التقليدية بصيغة PDF أو النسخ الممسوحة ضوئيًا بعد الآن. ويجب أن تكون الفاتورة الإلكترونية الصالحة في الإمارات:

- صادرة بصيغ منظمة مثل XML وفق معايير مثل Peppol PINT-AE.

- مُرسلة عبر مزود خدمة معتمد ضمن نموذج DCTCE المعتمد على Peppol، والذي يُعرف أحيانًا بنموذج خُماسي الأطراف (5-Corner).

- يتم تبادلها عبر مزودي الخدمة مع إرسال بيانات ضريبية إلى الهيئة الاتحادية للضرائب مع تأكيدات إلكترونية لأغراض الرقابة والامتثال.

الجدول الزمني لتطبيق الفوترة الإلكترونية في الإمارات (2026–2027)

أصدرت حكومة الإمارات اللوائح المحدثة عبر القرار الوزاري رقم 243 لسنة 2025 والقرار الوزاري رقم 244 لسنة 2025 بتاريخ 28 سبتمبر 2025، والتي تحدد رسميًا خطة التطبيق التدريجي لنظام الفوترة الإلكترونية.

تحديث وزارة المالية بتاريخ 10 مايو 2026: تم تمديد الموعد النهائي لتعيين مزودي خدمة الفوترة الإلكترونية (ASP) للشركات التي تتجاوز إيراداتها 50 مليون درهم إماراتي. كان الموعد السابق 31 يوليو 2026، وأصبح الآن 30 أكتوبر 2026، مع بقاء موعد الإطلاق الإلزامي في 1 يناير 2027 دون تغيير.

أنواع الفواتير الإلكترونية

يشمل إطار الفوترة الإلكترونية في دولة الإمارات أنواعًا مختلفة من المستندات الإلكترونية حسب طبيعة المعاملة، والمعالجة الضريبية، وترتيب الفوترة، وتشمل:

- الفاتورة الضريبية الإلكترونية: تُستخدم لتوريدات خاضعة للضريبة وتتطلب إصدار فاتورة ضريبية وفق قانون ضريبة القيمة المضافة في الإمارات.

- إشعار دائن ضريبي إلكتروني: يُصدر لتصحيح أو تخفيض أو إلغاء فاتورة ضريبية إلكترونية سابقة.

- الفاتورة التجارية: تُستخدم للتوريدات المعفاة أو المعاملات خارج نطاق الضريبة أو غير الخاضعة لضريبة القيمة المضافة.

- إشعار دائن إلكتروني: لتعديل أو عكس الفواتير التجارية أو الحالات غير الضريبية.

- فاتورة ضريبية ذاتية الإصدار: يصدرها المشتري نيابةً عن المورد في حالات الفوترة الذاتية المتفق عليها تعاقديًا.

- إشعار دائن ضريبي ذاتي الإصدار: يُصدره المشتري لتصحيح الفواتير الذاتية.

متطلبات الفوترة الإلكترونية في الإمارات

لا تُعد الفاتورة الرقمية في الإمارات مجرد ملف PDF صادر من نظام ERP، بل يجب أن تكون بصيغة إلكترونية منظمة (Structured XML) ويتم تبادلها عبر مزود خدمة معتمد.

وللامتثال لنظام الفوترة الإلكترونية، يجب الالتزام بما يلي:

- يجب أن تكون الفواتير بصيغة رقمية منظمة مثل XML فقط، ولا يُعتد بملفات PDF أو الورقية.

- اعتماد معايير معترف بها مثل PINT-AE أو UBL.

- تمرير الفواتير عبر مزود خدمة معتمد من وزارة المالية.

- إرسال الفواتير و إشعارات الدائن ضمن المدد الزمنية المحددة في النظام.

- تضمين جميع الحقول الإلزامية مثل بيانات البائع، الرقم الضريبي، وتفاصيل الضريبة وفق دليل البيانات الرسمي.

- يجب أن تكون إشعارات الدائن إلكترونية أيضًا.

- حفظ بيانات الفواتير بشكل آمن يضمن سلامتها وإمكانية الرجوع إليها من قبل الهيئة الاتحادية للضرائب وفق قانون الإجراءات الضريبية.

الحقول الإلزامية في الفاتورة الإلكترونية في الإمارات

يجب أن تتضمن كل فاتورة إلكترونية وإشعار دائن جميع الحقول والبيانات التي تحددها وزارة المالية، وفق دليل بيانات الفوترة الإلكترونية في الإمارات، والمتوافق مع معايير Peppol/UBL.

الفئة | الحقول الإلزامية |

معلومات البائع (المورد) | الاسم القانوني للمورد |

معلومات المشتري | الاسم القانوني للمشتري |

بيانات الفاتورة | رقم فاتورة فريد (رقم تسلسلي إلكتروني + UUID) |

تفاصيل المعاملة | وصف السلع أو الخدمات |

ملخص الضرائب | إجمالي القيمة الخاضعة للضريبة |

البيانات الرقمية والإرسال | التوقيع الرقمي وختم التحقق من مزود الخدمة |

حقول اختيارية / إضافية | رقم أمر الشراء |

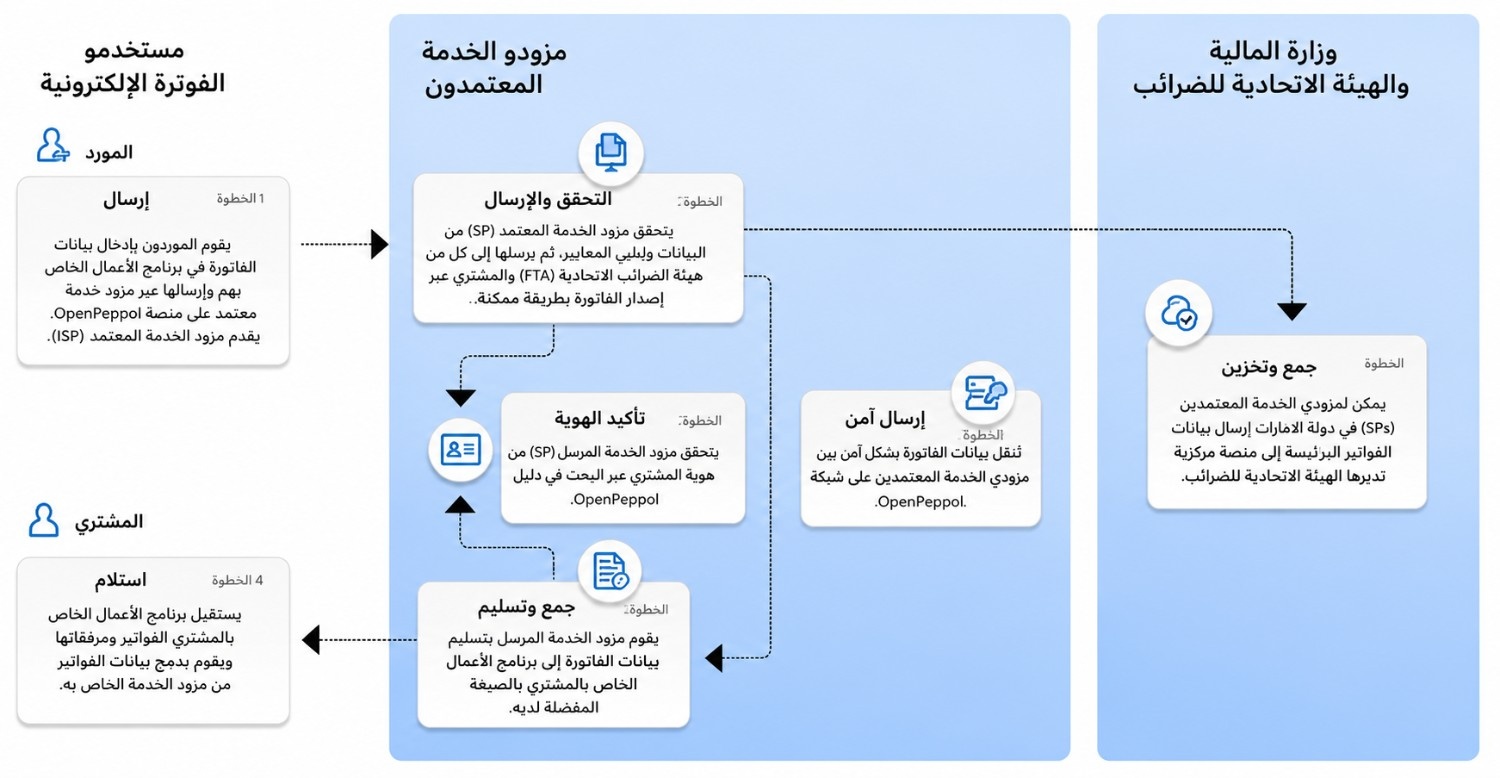

آلية عمل نظام الفوترة الإلكترونية في الإمارات

للامتثال لنظام الفوترة الإلكترونية في الإمارات، يجب على الشركات اتباع عملية منظمة مدعومة بأنظمة ERP ومزودي الخدمة المعتمدين، وذلك كما يلي:

- التعاقد مع مزود خدمة معتمد: يجب على الشركات تعيين مزود خدمة معتمد من الهيئة الاتحادية للضرائب. يقوم المزود بالتعاون مع فريق ERP لتخصيص النظام بحيث يلتقط جميع بيانات الفاتورة المطلوبة ضمن “دليل البيانات” المعتمد.

- مطابقة بيانات ERP مع الحقول القياسية: يجب أن تتضمن كل فاتورة بيانات مثل معلومات البائع والمشتري، الرقم الضريبي، وصف السلع/الخدمات، القيمة الخاضعة للضريبة، نسبة الضريبة، وإجمالي الفاتورة. ويتولى مزود الخدمة التأكد من مواءمة النظام مع دليل البيانات، بما في ذلك رقم تعريف المشتري عند توفره بصيغة (0235 + رقم التعريف الضريبي المكون من 10 أرقام).

- تحويل الفاتورة إلى الصيغة المطلوبة: بعد إدخال البيانات في نظام ERP، يقوم مزود الخدمة بتحويل الفاتورة إلى صيغة XML وفق معايير معتمدة مثل UBL أو Peppol PINT-AE.

- التحقق والتحسين: قبل الإرسال، يتم التحقق من صحة البيانات وتصحيح الأخطاء إن وجدت، مع إضافة أي بيانات أو أكواد ناقصة لضمان الامتثال الكامل للمعايير.

- الإرسال الفوري: يقوم مزود الخدمة بإرسال الفاتورة في نفس الوقت إلى:

- نظام الفوترة الإلكتروني التابع للهيئة الاتحادية للضرائب (للمراقبة والامتثال وتسجيل البيانات).

- مزود خدمة المشتري، بحيث يستلم الفاتورة بصيغة قابلة للمعالجة.

- في حال عدم وجود رقم تعريف للمشتري، يتم استخدام القيم الافتراضية التالية:

- (0235:9900000098) للمشتري غير المنظم

- (0235:9900000097) للتوريدات الافتراضية

- (0235:9900000099) للتصدير عند عدم وجود معرف Peppol

- التخزين الآمن وإتاحة الوصول: يجب على كل من المرسل والمستلم حفظ الفواتير وبياناتها بشكل آمن، مع ضمان سلامتها وسهولة استرجاعها عند طلب الهيئة الاتحادية للضرائب.

إطار الفوترة الإلكترونية في الإمارات: نموذج DCTCE (نموذج الخمسة أطراف)

يعتمد إطار الفوترة الإلكترونية في الإمارات على نموذج Peppol المعروف باسم “نموذج الخمسة أطراف”، والذي يتضمن:

- المُصدر: الجهة التي تصدر الفاتورة.

- المستلم: الجهة المستلمة للفاتورة.

- نظام الفوترة الإلكتروني للهيئة: يتكامل مع معيار Peppol PINT لتبادل البيانات ويعمل كمستودع للفواتير دون التحقق منها.

- مزود الخدمة المعتمد للمرسل: يتحقق من البيانات ويقوم بإرسال الفاتورة إلى الهيئة ومزود المشتري.

- مزود الخدمة المعتمد للمستلم: يتحقق من البيانات المستلمة ويقوم بإيصال الفاتورة إلى المشتري بصيغة قابلة للمعالجة.

نطاق الفوترة الإلكترونية في الإمارات

يتم تحديد نطاق الفوترة الإلكترونية في الإمارات بموجب القرارين الوزاريين رقم 243 و 244 لسنة 2025، حيث ينطبق نظام الفوترة الإلكترونية على نطاق واسع من المعاملات التجارية داخل الدولة، مع وجود استثناءات ومتطلبات تطبيق تدريجية.

- يشمل النظام جميع الأشخاص الذين يمارسون نشاطًا تجاريًا في الإمارات، وقد يُطلب منهم إصدار وتبادل الفواتير أو إشعارات الدائن إلكترونيًا عبر النظام، بغض النظر عن التسجيل في ضريبة القيمة المضافة.

- يشمل النظام معاملات B2B وB2G بشكل كامل.

استثناءات الفوترة الإلكترونية

وفقًا للمادة (4) من القرار الوزاري رقم 243/2025، تُستثنى الفئات التالية:

- معاملات B2C غير خاضعة للإلزام بالفوترة الإلكترونية.

- المعاملات التي تنفذها الجهات الحكومية بصفتها السيادية عندما لا تكون منافسة للقطاع الخاص.

- خدمات النقل الجوي الدولي للركاب التي تُصدر لها تذاكر إلكترونية.

- الخدمات الإضافية المرتبطة بالنقل الجوي عند إصدار وثيقة EMD (Electronic Miscellaneous Document).

- النقل الجوي الدولي للبضائع عند إصدار بوليصة شحن جوي، ويسري هذا الاستثناء لمدة 24 شهرًا من تاريخ نفاذ النظام.

- الخدمات المالية المعفاة من الضريبة أو الخاضعة لنسبة الصفر.

- أي معاملات أخرى يحددها وزير المالية لاحقًا.

دور مزودي الخدمة المعتمدين في الفوترة الإلكترونية بالإمارات

وفقًا للتشريعات، يجب على جميع الخاضعين لنظام الفوترة الإلكترونية تعيين مزود خدمة معتمد قبل مواعيد التطبيق الإلزامي (يوليو 2026 – يناير/أكتوبر 2027 حسب الإيرادات ونوع الكيان). ويأتي ذلك ضمن نموذج الفوترة المستمرة القائم على شبكة Peppol، حيث يلعب مزودو الخدمة دورًا محوريًا في الامتثال والأمان.

الوظائف الرئيسية لمزودي الخدمة

- مطابقة البيانات: مواءمة بيانات الفواتير من أنظمة ERP مع الصيغ المنظمة المطلوبة من الهيئة (XML عبر UBL أو PINT-AE).

- التحقق: فحص الفواتير وفق معيار النظام وقانون ضريبة القيمة المضافة ومعايير Peppol قبل الإرسال.

- إثراء البيانات: إضافة البيانات الناقصة مثل التواقيع الرقمية أو معلومات الضريبة أو المعرفات الخاصة.

- التحويل والتصحيح: تحويل الفواتير من صيغ مثل PDF أو Excel إلى صيغ إلكترونية معتمدة وتصحيح الأخطاء.

- الإرسال: نقل الفواتير بشكل آمن وفوري عبر شبكة Peppol إلى الهيئة الاتحادية للضرائب ومزود خدمة المشتري.

- التقارير والامتثال: ضمان وصول الفواتير وإشعارات الدائن ضمن المدد الزمنية المحددة (بما في ذلك فترة 14 يومًا عند التطبيق).

- الأمان والمصداقية: حماية البيانات باستخدام التوقيع الرقمي والتشفير.

- الدعم التقني والتكامل: ربط أنظمة ERP عبر واجهات API وتسهيل عملية الربط والتشغيل.

- المراقبة والإشعارات: متابعة حالة الفواتير وإرسال تنبيهات فورية عند حدوث أخطاء.

- المراقبة والإشعارات: متابعة حالة الفواتير وإرسال تنبيهات فورية عند حدوث أخطاء.

- الأرشفة والتخزين: حفظ الفواتير والسجلات بشكل آمن وفق متطلبات الامتثال في الإمارات.

غرامات وعقوبات الفوترة الإلكترونية

أصدرت وزارة المالية في دولة الإمارات قرار مجلس الوزراء رقم (106) لسنة 2025، والذي يحدد الجزاءات الإدارية المطبقة في حال عدم الامتثال لنظام الفوترة الإلكترونية. وتسري هذه العقوبات على مُصدري ومستلمي الفواتير بمجرد إلزامهم رسميًا بتطبيق النظام. أما الشركات التي تستخدم الفوترة الإلكترونية بشكل اختياري قبل تاريخ الإلزام، فلا تُطبق عليها هذه الغرامات.

المخالفة | الجهة المعنية | قيمة الغرامة | طريقة الاحتساب / الحد الأقصى |

عدم تطبيق الفوترة الإلكترونية أو عدم تعيين مزود خدمة معتمد ضمن المهلة المحددة | المُصدر | 5,000 درهم | عن كل شهر تأخير أو جزء منه |

عدم إصدار أو إرسال الفاتورة الإلكترونية عبر النظام في الوقت المحدد | المُصدر | 100 درهم لكل فاتورة | بحد أقصى 5,000 درهم شهريًا |

عدم إصدار أو إرسال إشعار دائن إلكتروني عبر النظام في الوقت المحدد | المُصدر | 100 درهم لكل إشعار دائن | بحد أقصى 5,000 درهم شهريًا |

عدم إشعار الهيئة في حال حدوث عطل بالنظام ضمن المدة المحددة | المُصدر | 1,000 درهم يوميًا | عن كل يوم أو جزء من يوم تأخير |

عدم إشعار الهيئة في حال حدوث عطل بالنظام ضمن المدة المحددة | المستلم | 1,000 درهم يوميًا | عن كل يوم أو جزء من يوم تأخير |

عدم إبلاغ مزود الخدمة المعتمد بالتحديثات على البيانات المسجلة لدى الهيئة ضمن المدة المحددة | المُصدر أو المستلم | 1,000 درهم يوميًا | عن كل يوم أو جزء من يوم تأخير |

كيفية الاستعداد للفوترة الإلكترونية (اعتبارًا من يوليو 2026)

ينبغي على الشركات الاستعداد مبكرًا لتطبيق الفوترة الإلكترونية في الإمارات لعام 2027، لضمان استكمال تحديثات أنظمة ERP، وتعيين مزود الخدمة المعتمد، وإجراء الاختبارات قبل الموعد الإلزامي.

1. فهم الجدول الزمني ونطاق التطبيق

تبدأ المرحلة التجريبية في يوليو 2026، يليها تطبيق تدريجي حسب حجم الشركات. ستُطبّق القواعد أولًا على الشركات الكبيرة التي تتجاوز إيراداتها 50 مليون درهم، ثم تُشمل لاحقًا الشركات الأصغر والجهات الحكومية، حتى لو لم تكن مسجلة في ضريبة القيمة المضافة. أما أنشطة B2C فقط فهي غير مشمولة حاليًا.

2. تعيين مزود خدمة معتمد

يجب على جميع المنشآت تعيين مزود خدمة معتمد من وزارة المالية قبل بدء التطبيق. ويكون التسجيل عبر بوابة الهيئة الاتحادية للضرائب (إمارات تاكس). يجب إكمال الربط قبل الموعد المحدد، مع التأكد من التوافق مع معايير Peppol مثل UBL أو PINT-AE.

3. تطوير أنظمة ERP والمحاسبة

يجب أن تدعم أنظمة ERP إنشاء فواتير إلكترونية بصيغة XML، وربط جميع البيانات وفق نموذج وزارة المالية، وإضافة التوقيع الرقمي، والاتصال المباشر بمزود الخدمة. لن تُقبل الفواتير اليدوية أو بصيغة PDF بعد بدء التطبيق.

4. الاختبار خلال المرحلة التجريبية

ينبغي اختبار النظام بين يوليو وديسمبر 2026 للتأكد من تكامل ERP و ASP مع أنظمة الهيئة. يشمل ذلك اختبار الفواتير التجريبية، والتحقق من صحة البيانات، وتدريب الموظفين.

5. إدارة البيانات وحفظها

يجب حفظ الفواتير الإلكترونية وإشعارات الائتمان والسجلات المرتبطة بها بشكل آمن وفق متطلبات الضرائب في الإمارات، مع ضمان سهولة الوصول إليها عند الحاجة من قبل الهيئة.

6. الجاهزية للامتثال والتقارير

تحديث عمليات ضريبة القيمة المضافة لتصبح لحظية، ووضع إجراءات للتعامل مع الأعطال التقنية، مع ضرورة إخطار الهيئة خلال يومي عمل عند حدوث أي خلل. كما يجب تدريب الموظفين وتجهيز الميزانية اللازمة لتكاليف مزود الخدمة والتوقيعات الرقمية والامتثال.

كيف يمكن لـ كليرتاكس دعم أعمالك في الفوترة الإلكترونية؟

تُعد كليرتاكس مزود خدمة معتمد و متوافق مع متطلبات وزارة المالية وهيئة الضرائب، وتوفر حلاً جاهزًا متوافقًا مع Peppol لربط أنظمتك مع بوابة الهيئة وضمان إرسال الفواتير بشكل آمن ومتوافق.

أبرز الخدمات:

- تكامل مع بوابة الهيئة: ربط أنظمة الشركة مع نظام الفوترة الإلكتروني وإرسال الفواتير بصيغة XML في الوقت الفعلي.

- متوافق مع Peppol: دعم معايير تبادل البيانات ضمن نموذج التحكم المستمر.

- حل متكامل: إصدار الفواتير و إرسالها واستلامها وتتبع حالتها.

- بوابة إلكترونية سهلة الاستخدام: إنشاء الفواتير وإرسالها ومتابعتها من منصة واحدة.

- امتثال كامل: ضمان الالتزام الكامل بمتطلبات الفوترة الإلكترونية في الإمارات.

Frequently Asked Questions

Your data security and privacy matter most to us.