|

RELATED ARTICLES

- E-Rechnungspflicht ab 2027: Fristen, Erstellen, Formate & Beispiele

- PEPPOL in Deutschland: Funktionsweise, Format & Regisitrieren

- EN 16931 Norm für e-Rechnung: Pflichtangben, Format & Beispiel

- E-Rechnung Empfangen: Formate, Verfahren, Validierung & Archivierung

- E-Rechnungspflicht für Kleinunternehmer: Erstellen, Empfangen, Fristen & Formate

- Was ist eine Leitweg-ID: Registrieren, Beispiele, & Wie finde ich

- E-Rechnungen Validieren in Deutschland 2026: Schritt-für-Schritt-Anleitung

- Mehrwertsteuer im digitalen Zeitalter (ViDA): Definition, Zeitplan und häufig gestellte Fragen

E-Rechnungspflicht ab 2027: Formate, Fristen, Ausnahmen & Archivierung

Updated on: Jun 29th, 2026

|

27 min read

Switch Language

Die E-Rechnungspflicht in Deutschland verpflichtet alle umsatzsteuerlich registrierten Unternehmen, strukturierte, maschinenlesbare elektronische Rechnungen für inländische B2B- und B2G-Transaktionen auszustellen. Die Pflicht vereinheitlicht Rechnungsformate, senkt manuelle Verarbeitungskosten, automatisiert Kreditoren- und Debitorenprozesse, verbessert die Umsatzsteuer-Compliance und löst Papier- sowie PDF-Rechnungen schrittweise ab. Damit legt sie die Grundlage für die ViDA-Verordnung bis 2030.

Das Wichtigste auf einen Blick:

- Ab Januar 2027 sind deutsche Unternehmen mit einem Jahresumsatz von mehr als 800.000 € verpflichtet, strukturierte E-Rechnungen für alle inländischen B2B-Transaktionen auszustellen.

- E-Rechnungen müssen strukturierte, EN 16931-konforme Formate verwenden, hauptsächlich XRechnung oder ZUGFeRD (EN 16931/Comfort oder Extended).

- Alle Unternehmen müssen ab dem 1. Januar 2025 in der Lage sein, elektronische Rechnungen zu empfangen.

- Ausnahmen gelten für B2C, Kleinbetragsrechnungen (≤ 250 €), Fahrkarten für den Personenverkehr und umsatzsteuerbefreite/grenzüberschreitende Szenarien.

- E-Rechnungen müssen gemäß den GoBD-Vorschriften im ursprünglichen elektronischen Format archiviert werden, wobei die Aufbewahrungsfrist in der Regel 8 Jahre (und in bestimmten Fällen 10 Jahre) beträgt.

Was ist E-Rechnung?

Die elektronische Rechnungsstellung (E-Rechnungsstellung) umfasst die Ausstellung, den Versand, den Empfang und die Speicherung von Rechnungen in einem strukturierten digitalen Format, das eine nahtlose, automatisierte Verarbeitung durch Computer ohne manuelle Dateneingabe oder Papierbearbeitung ermöglicht.

- Rechnungserstellung: Unternehmen erstellen elektronische Rechnungen mithilfe von ERP-, Buchhaltungssoftware oder einem Anbieter von E-Rechnungslösungen. Diese Anbieter stellen sicher, dass die Rechnungen im Format XRechnung (XML) oder ZUGFeRD (PDF/A-3 und XML) erstellt werden und alle für die Umsatzsteuerkonformität erforderlichen Daten enthalten.

- Übermittlung: Rechnungen werden direkt per E-Mail, EDI (Electronic Data Interchange), Peppol-Netzwerk oder über Plattformen von Dienstleistern an Handelspartner gesendet. Der Austauschkanal wird einvernehmlich gewählt, aber die Rechnung muss in einem strukturierten Format bleiben.

- Empfang und Validierung: Die Software des Empfängers oder der E-Rechnungsanbieter überprüft die Rechnung auf Format und Datenintegrität. Gültige E-Rechnungen werden automatisch in ERP- oder Buchhaltungssystemen verarbeitet.

- Archivierung: Alle E-Rechnungen müssen 8 Jahre lang in ihrem ursprünglichen elektronischen Format archiviert werden, um Authentizität, Integrität und rechtliche Revisionssicherheit zu gewährleisten.

Für B2B- und B2G-Anwendungsfälle muss die Rechnung maschinenlesbar und EN 16931-konform sein, um eine automatisierte Validierung und Verbuchung in Buchhaltungssystemen zu ermöglichen.

Die Pflicht zur B2B-E-Rechnung in Deutschland wurde durch das Wachstumschancengesetz (verabschiedet im März 2024) eingeführt und über Änderungen in § 14 des Umsatzsteuergesetzes (UStG) umgesetzt. Das Bundesministerium der Finanzen hat am 15. Oktober 2025 ein BMF-Schreiben zur Einführung der obligatorischen E-Rechnung veröffentlicht.

Hinweis: Rechnungen an Behörden werden über offizielle Portale (E-Rechnungsportal Bund, OZG-RE oder Landesplattformen) eingereicht. Diese sind Peppol-fähig und akzeptieren XRechnung- und kompatible ZUGFeRD-Dateien. Anbieter von E-Rechnungslösungen können die Einreichung automatisieren, eine Integration mit diesen Portalen vornehmen und die Konformität der Dateien überprüfen.

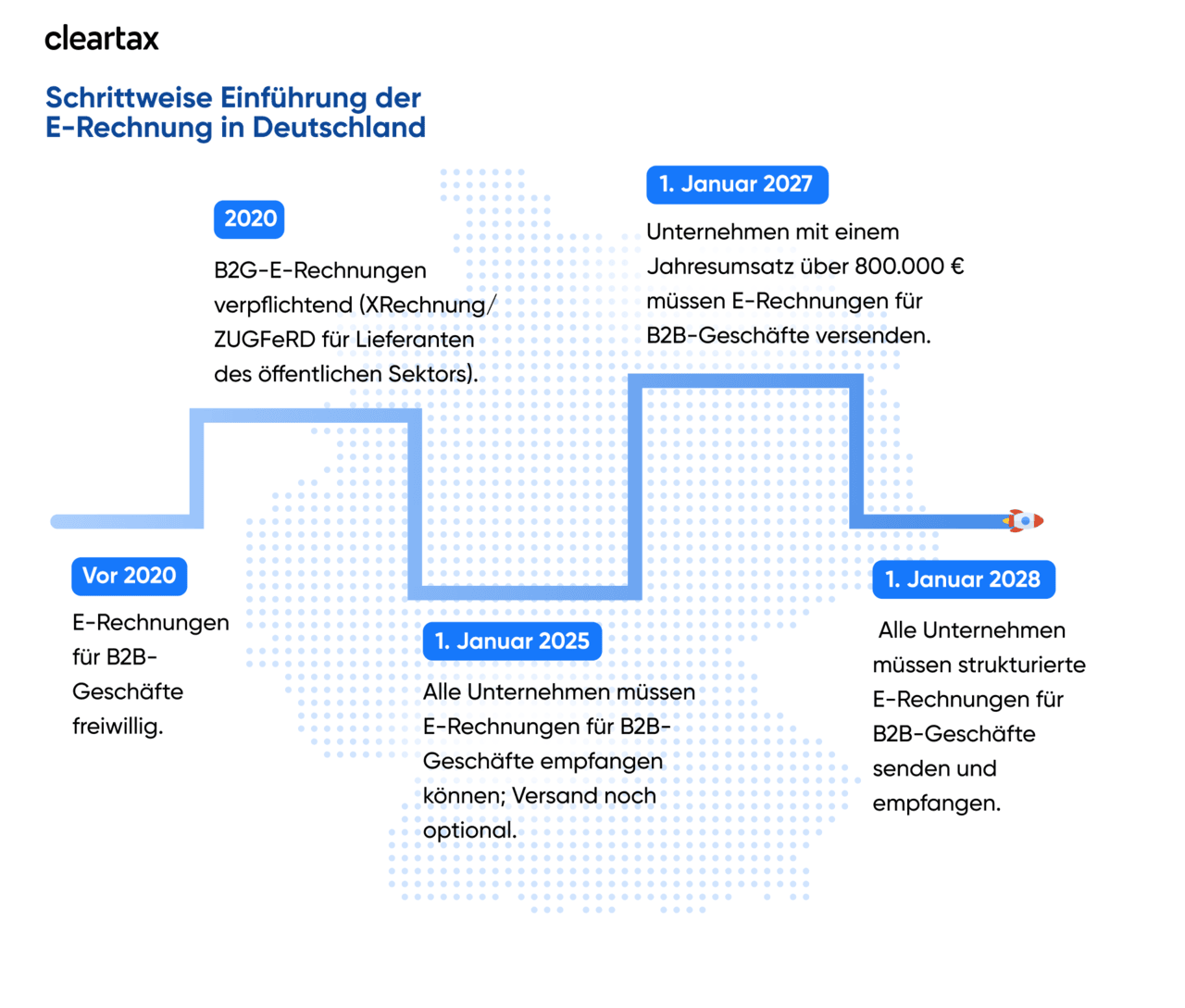

E-Rechnungspflicht Übergangsfristen: Zeitplan & Fristen

Deutschland stellt derzeit von der freiwilligen elektronischen Rechnungsstellung auf ein schrittweise eingeführtes obligatorisches E-Rechnungssystem für alle B2B-Transaktionen um.

Doch die Umstellung auf die E-Rechnungsstellung muss kein Mammutprojekt sein, wenn Sie dabei strukturiert vorgehen. Entscheidend ist, dass Sie den Empfang und die Verarbeitung sauber aufsetzen, das richtige Format wählen und die Archivierung sowie interne Freigabeprozesse direkt mitdenken.

Damit Sie nichts vergessen, haben wir eine kompakte Schritt-für-Schritt-Übersicht zusammengestellt, die Sie von den ersten Vorbereitungen bis zum Go-Live begleiten.

Leseempfehlung: E-Rechnungspflicht für Kleinunternehmer

Wer ist verpflichtet, eine E-Rechnung auszustellen?

Die deutsche B2B-Vorschrift gilt speziell für inländische B2B-Transaktionen, bei denen beide Parteien in Deutschland ansässig sind (die bloße Umsatzsteuerregistrierung gilt nicht als „Niederlassung“).

- Alle inländischen B2B-Unternehmen: Für Transaktionen, bei denen sowohl der Lieferant als auch der Empfänger ihren Sitz in Deutschland haben.

- Unternehmen, die steuerpflichtige Lieferungen im Rahmen der Umsatzsteuer erbringen: Jede steuerpflichtige Lieferung von Waren oder Dienstleistungen, die in den Anwendungsbereich des deutschen Umsatzsteuergesetzes (UStG) fällt.

- Business-to-Government (B2G)-Lieferanten: Rechnungsstellung von Unternehmen an öffentliche Verwaltungen auf Bundes- und Landesebene.

- Ausländische Unternehmen mit lokalen Niederlassungen: Ausländische Unternehmen, die in Deutschland mit einer „festen Niederlassung“ (z. B. einem physischen Büro oder Lager) tätig sind.

Transaktionsszenarien und Anforderungen an die E-Rechnungsstellung

Die Pflicht zur B2B-E-Rechnung in Deutschland richtet sich vor allem danach, wo Käufer und Verkäufer ansässig sind und ob es sich um eine inländische B2B-Transaktion handelt.

In der folgenden Tabelle sehen Sie auf einen Blick, welches Rechnungsformat, welche Umsatzsteuerbehandlung und welche Standardformulierung in der Regel anzuwenden sind.

Lieferant | Käufer | Anforderung an die elektronische Rechnungsstellung (Ja/Nein) | Behandlung |

in Deutschland ansässig | in Deutschland gegründet (Unternehmen) | ja | standardmäßige inländische B2B-Rechnung (EN 16931-konforme E-Rechnung), Umsatzsteuer: 19 %/7 %, mit Ausweisung der Gesamtbeträge |

in Deutschland gegründet | in Deutschland gegründet (Unternehmen) | ja | reine Netto-Rechnung mit dem Vermerk „Reverse Charge“, EN 16931-konforme E-Rechnung |

in Deutschland gegründet | in einem anderen EU-Land gegründet (Unternehmen) | nein | Intra-EU-B2B, außerhalb des Anwendungsbereichs, 0 % Umsatzsteuerregelung, Umsatzsteuer-Identifikationsnummer des Käufers notwendig |

in einem anderen EU-Land gegründet | in Deutschland gegründet (Unternehmen) | nein | außerhalb des Geltungsbereichs für deutsche Mandate, oftmals gilt die Umkehrung der Steuerschuldnerschaft |

außerhalb der EU gegründet | in Deutschland gegründet (Unternehmen) | Nein | Import, außerhalb des Geltungsbereichs, Importumsatzsteuer über Zolldokumente |

gegründet in Deutschland | außerhalb der EU gegründet | nein | Export, außerhalb des Geltungsbereichs, Exportnachweise sollten aufbewahrt werden, 0 % Umsatzsteuer |

Kleinunternehmen, das die Umsatzsteuerregelung gemäß § 19 nutzt (Jahresumsatz bis zu 25.000 €) | in Deutschland gegründet (Unternehmen) | nein (ausstellungsbefreit) | kann Papier/PDF-Rechnungen mit Umsatzsteuerbescheinigung für Kleinunternehmen ausstellen |

in Deutschland ansässig | Kleinunternehmen, das die Umsatzsteuerregelung gemäß § 19 nutzt | ja (Empfänger) | Käufer muss E-Rechnungen erhalten, der Lieferant folgt der schrittweisen Einführung |

in Deutschland ansässig | privater Verbraucher (B2C) | nein | B2C, außerhalb des Geltungsbereichs |

in Deutschland ansässig | Käuferstatus unklar | abhängig | Unternehmer werden als B2B behandeln, andernfalls als B2C, Dokumentstatus |

E-Rechnung Pflicht Ausnahmen

Im Zusammenhang mit den E-Rechnung Pflicht Ausnahmen sind folgende Transaktionen und Unternehmen von der verpflichtenden E-Rechnungsregelung in Deutschland ausgeschlossen:

- Rechnungen mit geringem Betrag (Bruttogesamtbetrag ≤ 250 €)

- Fahrkarten für den Personenverkehr

- Mehrwertsteuerbefreite Umsätze gemäß den besonderen Bestimmungen des Umsatzsteuergesetzes (UStG)

- Ausländische Unternehmen, die nur in Deutschland umsatzsteuerlich registriert sind, aber keine feste Niederlassung haben.

- Grenzüberschreitende Transaktionen, unabhängig davon, ob es sich um eingehende oder ausgehende Transaktionen handelt.

- Business-to-Consumer-Transaktionen (B2C): Verkäufe an Privatpersonen bleiben ausgenommen. Für Verkäufe an Verbraucher können weiterhin herkömmliche Formate wie Papierbelege oder PDFs verwendet werden.

E-Rechnungsformate in Deutschland: XRechnung & ZUGFeRD

EN 16931-konforme Formate wie XRechnung und ZUGFeRD sind die offiziell anerkannten elektronischen Rechnungsformate für Transaktionen im öffentlichen Sektor und bilden die Grundlage für die schrittweise Einführung der elektronischen Rechnungsstellung im B2B-Bereich.

Format | Erklärung des Datenformats | EN 16931-konform? | Gültig für obligatorischen B2B-Verkehr? | Verwendungszeitraum (praktischer Zeitrahmen) |

XRechnung | reines XML | ja | ja | gültig seit 2025, empfohlen für strukturiertes B2B, obligatorisch ab 2028 |

ZUGFeRD 2.0.1+ (EN 16931-Profil) | PDF + eingebettetes XML | ja (nur bestimmte Profile) | ja | gültig seit 2025, obligatorisch ab 2028, XML ist rechtlich relevant |

Peppol BIS Billing 3.0 (UBL) | strukturiertes UBL über Peppol | ja (bei korrekter Zuordnung) | ja (wenn EN 16931-konform) | gültig ab 2025, obligatorisch ab 2028, wenn die Zuordnung EN 16931-konform bleibt |

EDIFACT / Legacy-EDI | EDI-Nachrichten | nicht unbedingt | nicht standardmäßig | übergangsweise Nutzung 2025–2027 (nach Vereinbarung) möglich, ab 2028 muss EN 16931-Konformität vorliegen |

PDF (nicht hybrid) / Papier | rein visuelles Dokument | nein | nein | nur in Ausnahmen / für Übergangsfälle gestattet, nicht gültig für den Anwendungsbereich der obligatorischen B2B-Rechnungen |

Obligatorische Datenelemente, die in einer Deutschland-konformen E-Rechnung enthalten sein müssen

Die deutschen Vorschriften für die elektronische Rechnungsstellung im B2B-Bereich basieren auf strukturierten Daten gemäß EN 16931. Das bedeutet, dass Ihre Rechnung denselben rechtlichen „Rechnungsinhalt“ wie bisher enthalten muss, jedoch in einem maschinenlesbaren Format, das Finanzsysteme automatisch validieren und verbuchen können.

Folgende Angaben müssen enthalten sein:

- Rechnungsidentifikation: Eine eindeutige Rechnungsnummer, das Ausstellungsdatum der Rechnung und das Liefer- oder Leistungsdatum (oder gegebenenfalls der Leistungszeitraum).

- Angaben zum Verkäufer: Rechtlicher Name, vollständige Adresse und Steueridentifikationsnummer (Steuernummer oder Umsatzsteuer-Identifikationsnummer).

- Angaben zum Käufer: Rechtlicher Name und vollständige Adresse. Die Umsatzsteuer-Identifikationsnummer des Käufers ist in bestimmten Fällen, z. B. bei Lieferungen innerhalb der EU, obligatorisch.

- Einzelpostenangaben: Klare Beschreibung der Waren/Dienstleistungen, Menge, Maßeinheit, Nettostückpreis und Nettopostenbetrag.

- Umsatzsteuerinformationen: Anwendbarer Umsatzsteuersatz, Umsatzsteuerkategorie/Behandlung und Umsatzsteuerberechnung entsprechend der Steuerbemessungsgrundlage.

- Summen und Verbindlichkeiten: Nettosummen (Summe der Positionen), Aufschlüsselung der Umsatzsteuer nach Steuersatz, Gesamtbetrag der Umsatzsteuer, Bruttobetrag und endgültiger Rechnungsbetrag. Die Währung muss angegeben werden.

E-Rechnungs-Umstellung: Schritt-für-Schritt-Checkliste

Einige Felder sind je nach Art der Rechnungsstellung obligatorisch:

- Zahlungsinformationen: Zahlungsbedingungen, Fälligkeitsdatum, Zahlungsmethode und Bankverbindung (wenn eine Banküberweisung erwartet wird).

- Besondere Umsatzsteuerbehandlungen: Bei Umkehrung der Steuerschuldnerschaft ist eine eindeutige Erklärung zur Umkehrung der Steuerschuldnerschaft erforderlich; bei Befreiungen oder Lieferungen innerhalb der EU ist die korrekte Befreiungs- oder Nullsteuersatzreferenz anzugeben.

- Anpassungen und gestaffelte Rechnungsstellung: Gutschriften müssen auf die Originalrechnung verweisen; Anzahlungs - oder Teilrechnungen sollten Vorauszahlungen und Restbeträge klar ausweisen.

Die ClearTax Lösung für E-Rechnung in Deutschland

ClearTax bietet eine robuste E-Rechnung programm die speziell für die deutschen regulatorischen Anforderungen entwickelt wurde und Unternehmen, die auf digitale Rechnungsstellung umstellen, eine nahtlose Integration, Automatisierung und zentralisierte Verwaltung ermöglicht.

- Ein zentrales Portal: Erstellen, versenden, verfolgen und archivieren Sie E-Rechnungen sicher über ein einziges Dashboard.

- Peppol-fähiger Austausch: Übertragen Sie Dokumente konform und unterstützt so Arbeitsabläufe im öffentlichen Sektor in Deutschland und der EU.

- Immer konform und auditfähig: Gestalten Sie Ihren Arbeitsalltag mit integrierten Validierungen, regulatorischen Aktualisierungen und einer langfristigen, sicheren Archivierung strukturiert.

- Passt sich Ihrem Unternehmen an: Profitieren Sie vom abteilungsübergreifenden Support, den strengen Sicherheitskontrollen und dem strukturierten Onboardingprozess.

Fazit

Die Pflicht zur Verwendung der E-Rechnung in Deutschland gilt ausschließlich für B2B-Transaktionen, bei denen beide Parteien in Deutschland ansässig sind. Öffentliche Einrichtungen verlangen bereits seit 2020 E-Rechnungen, die über offizielle Portale wie das E-Rechnungsportal Bund oder staatliche Systeme eingereicht werden müssen.

Im Gegensatz zu Ländern mit zentralisierten Abwicklungsmodellen verfolgt Deutschland einen dezentralen Ansatz mit nachträglicher Prüfung: Rechnungen werden direkt zwischen Unternehmen ausgetauscht, ohne dass eine Echtzeit-Validierung durch die Steuerbehörde erfolgt.

Dieses Modell legt den Schwerpunkt auf Interoperabilität und Flexibilität und schafft gleichzeitig die Grundlage für eine mögliche künftige EU-weite Echtzeit-Berichterstattung im Rahmen der Initiative „Mehrwertsteuer im digitalen Zeitalter”.

Frequently Asked Questions

Cleartax ist ein Produkt von Defmacro Software Pvt. Ltd.

Your data security and privacy matter most to us.